目录

- 第一步:抛弃传统的成本分摊思维模式

1.1 激发变革,引领行动

1.2 让财务会计的赤字变为盈利

1.3 让工厂赚取利润的目标真正实现,体验自由现金流的魅力和资金效率的力量

1.4 掌握工厂财务学与效用

1.4.1 有效产出会计:用户需求和产能决策

1.4.2 J成本:用于周期性的决策

1.4.3 提高资金效率的指标和决策智慧 - 需求决策:敞开财务智慧之门

2.1 知道哪个产品可以让你赚更多的钱

2.2 案例分析:如何做出产品组合决策 - 产能决策:解锁财务智慧密码

3.1 理解为什么产出低于预期

3.2 掌握最大化产出的秘诀 - 周期性决策:立体视角看透财务智慧的本质

4.1 公司在倒闭前的绝处逢生

4.2 摆脱现金流的束缚,赚取足够多的现金流

4.3在制品和库存中等于现金 - 从拉式生产到财务智慧

5.1生产计划流程的成本太高!降!

5.2订单评审和生产计划的成本!降!

5.3 生产进度控制的成本!降!

5.4 盈利的正循环:从生产计划恶性循环到良性循环的转化

5.5 掌握持续改进,增强资金效率、增加自由现金的秘诀 - 打造盈利新引擎的金字塔:一步到位

抛弃传统的成本分摊思维模式

激发变革,引领行动

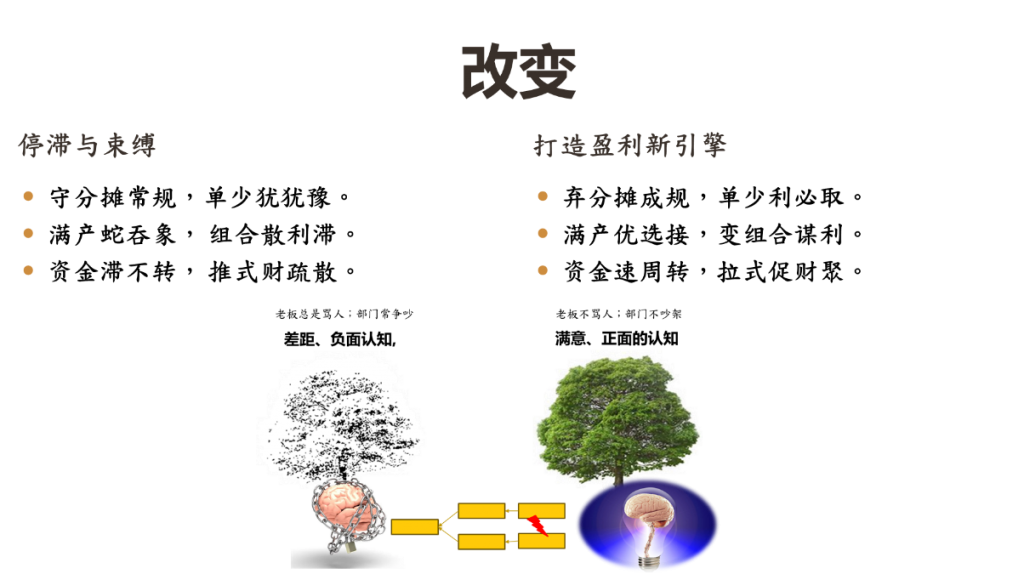

我曾经面对很多工厂陷入停滞不前困境的厂长,如何突破是他们的最常思考的题目。于是,创新成为了我们交谈的关键词,它将成为推动工厂前进的全新引擎。

我们告诉他们,需要深入挖掘现状背后的根源,打破固有的思维模式,化解阻碍,并采取新的行动。只有这样,才能开启工厂发展的新篇章。

这也是我20余年顾问经验里,最认可的让工厂获得新生的突破点——打破固有思维。

用什么打破固有思维?我向他们推介APMB框架,这个工具帮助我们挖掘问题得根源。

打一个比喻,把框架比喻成一个精密仪器,它会令人容易理解行为改变的层层递进关系。首先,“假设”是这台仪器的核心,它决定了我们如何看待世界,也决定了我们制定什么样的政策。其次,“政策”是仪器的齿轮,它将“假设”转化为实际行动,引导我们去衡量什么、关注什么。最后,“衡量”是仪器的指针,它指引着我们的行为和决策,让我们根据观察到的数据做出判断。

就拿工厂来讲,其目标是赚很多的钱。老板们通常以损益表的利润来衡量工厂是否赚钱。然而,仅凭利润还不足以判断工厂是否真正成功。资产负债表的净资产收益率反映了盈利能力,而现金流量表则显示了盈利是否真正转化为现金。

工厂的目标是盈利没错,而盈利却非单一指标。管理者通常从三个角度来衡量工厂的盈利状况:

- 损益表上的利润:就像工厂的收入账本,它记录着工厂赚取的总金额。

- 资产负债表上的净资产收益率:就像工厂的盈利效率指标,它衡量着每投入1块钱,能够赚回多少利润。

- 现金流量表:就像工厂的现金收支记录,它反映着工厂是否将利润成功转化为现金,并持续经营。

问题在于,你是否也跟我的客户一样,因为过于依赖损益表的利润数据来做决策,从而导致工厂停滞不前?请停下来深入思考这个问题。

如果你仅仅关注损益表的利润,就如同只看收入账本,而忽略了工厂的实际经营状况和盈利能力。你必须检视损益表核算背后的政策和假设,看看它们是否符合当前的实际情况,是否真正能够反映工厂的真实经营状况。

在生产经营中,我的客户常面临产销一致、过度生产和去库存三种情况。

而两种常见的会计制度,财务会计和有效产出会计,在处理这三种情况时,则会产生不同的结果,进而影响管理者的决策。 来看下面这张对比表,看看不同的财务衡量方式对行为的影响

还有10000字未读,付费即可拥有电子版本

付费权限:下载电子版·加学习群交流·赵老师随时指导

¥

199

- 适合知识付费用户

如果你的工厂正需要改善现金流和资金效率

现在就联系我们

从这里了解:盈利引擎技术白皮书 | 极普SDBR数智化系统 | 2天1夜线下实训课 | 课程配套拟真演练系统 | 完整服务链 |